フォロワーさん

フォロワーさん・新NISAってなに?

・魅力や注意点ってどんなものがある?

・NISAを始め方を教えてほしい!

こんな悩みを解決していくね✨

新NISAは、投資で増えた利益に対して税金がかからない素晴らしい制度だよ。

老後にお金で困らないためには、投資は必須の時代!

ドキ子

ドキ子投資をするなら、絶対に新NISAは使うべき🌱

今日は新NISAの魅力や注意点、そして始め方を詳しくお伝えしていくね。

ここをタップして、今すぐに「新NISAの始め方」を確認する!

〜タップして読みたい場所へジャンプ!〜

新NISAってなに?

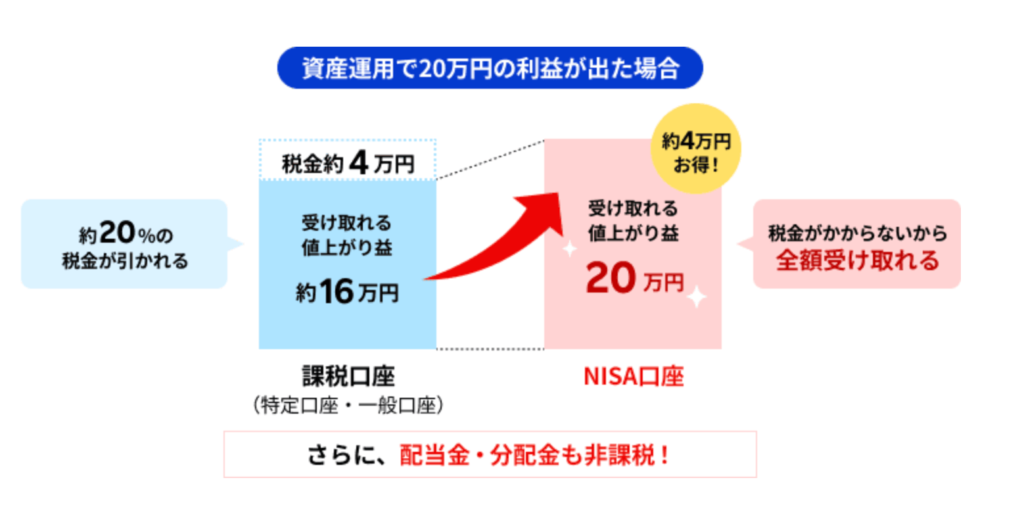

新NISAとは、投資で増えた利益に税金がかからない制度のこと。

通常なら、投資で得た利益や配当に対して約20%の税金がかかるけど、NISAではその税金がかからないよ。

例えば20万円の利益が出た場合、通常なら約4万円の税金がかかって、手元に残るのは16万円⋯

でも、NISAなら税金がゼロになるから、増えた20万円がまるまる手に入る✨

フォロワーさん

フォロワーさん4万円もおトクになるんだね!

NISA制度自体は2014年に開始したけど、2024年1月から「新NISA」に生まれ変わったよ。

旧NISA(これまでのNISA)と新NISAを比較して、表にまとめたよ🌟

| 新NISA | 旧NISA | |||

|---|---|---|---|---|

| つみたて 投資枠 | 成長 投資枠 | つみたて NISA | 一般 NISA | |

| 制度の 併用 | 併用可 | 併用不可 | ||

| 生涯 非課税枠 | 1,800万円 (うち成長投資枠 1,200万円) | 800万円 | 600万円 | |

| 年間の 投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税 保有期間 | 無期限 | 最大20年 | 最大5年 | |

| 買付方法 | 積立 | 積立・一括 | 積立 | 積立・一括 |

| 対象商品 | 投資信託 (金融庁の条件を満たしたもの) | 投資信託・株式・ETF (一部対象外あり) | 投資信託 (金融庁の条件を満たしたもの) | 投資信託・株式・ETF |

旧NISAから新NISAで大きく変わった点は以下の通り!

- 非課税期間が無期限

- 非課税枠が1,800万円に増大

- 非課税枠の再利用が可能

- つみたて投資枠と成長投資枠の併用が可能

ドキ子このあと詳しく説明するから安心してね☺️

NISAは、個人で資産形成ができるように国が作った制度。

でも、裏を返せば「年金を用意できないから自分でなんとかしてね」という国からのメッセージとも読み取れる…。

NISAで資産形成していないと、老後はお金に困る生活になるかもしれないよ。

フォロワーさん

フォロワーさんでも、NISAじゃなくても貯金しとけば大丈夫じゃない?

ドキ子貯金だけじゃ全然増えないよ!

毎月3万円を20年間貯金した場合と、NISAで投資した場合(年率5%)の利益を比べてみたよ🩷

| 定期預金 | NISA | |

|---|---|---|

| 金利/利回り | 0.125% | 5% |

| 元本 | 720万円 | 720万円 |

| 利益 | 約9万円 | 513万円 |

| 将来の資産額 | 約729万円 | 1233万円 |

新NISAで投資するかで、将来の資産にかなり差がつくのはもうわかりきってるね…。

しかも、インフレによって物価が上がり続けているから、貯金だけではお金の価値は目減りしていくよ。

例えば、今100円で買えているモノが数年後に150円に値上がりした場合、100円では同じモノを買うことができなくなる💦

ドキ子これが「お金の価値が下がる」ってことだよ!

フォロワーさん貯金だけだと増えないどころか、むしろ価値が下がっちゃうんだ⋯

まだ新NISAを始めてない人は、今すぐ行動してオトクな制度を最大限活用してね🌟

新NISAの魅力

それでは、新NISAの魅力について解説していくね。

〜タップして読みたい場所へジャンプ!〜

ドキ子順番に解説するね!

無期限で税金が取られない

旧NISAでは、以下のように非課税になる期間に制限があったよ。

- 一般NISA:5年間

- つみたてNISA:20年間

非課税で保有できる期間を過ぎてから売却すると、利益に税金がかかる💦

だから、NISAで買い付けた商品を非課税期間が終わった後にどうするかを考える必要があったんだよね。

ドキ子課税口座に移すか売却するか、出口戦略が難しかった⋯

でも、新NISAになってからは無期限で税金がかからないようになった!

そのため、新NISAでは非課税期間を気にせず、より長期的な資産形成ができるよ🥰

フォロワーさん

フォロワーさん安心して老後資金を準備できそう!

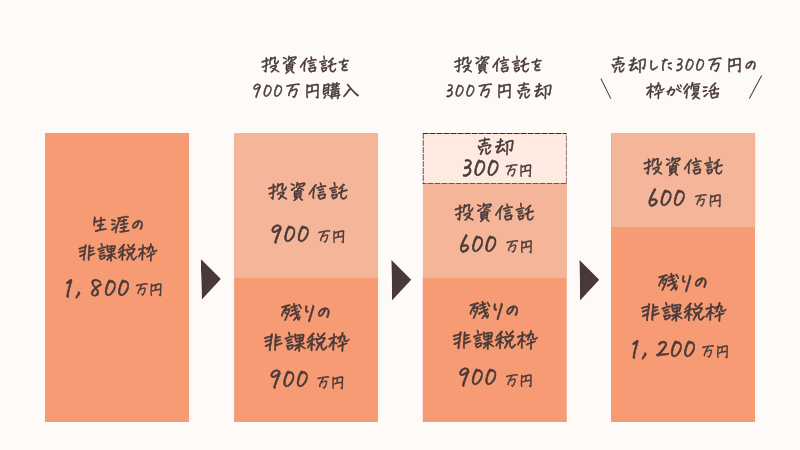

非課税枠が1,800万円に拡大された

新NISAでは、生涯に使える非課税の枠が旧NISAよりも大幅に増えて1,800万円になったよ。

| 新NISA | 旧NISA | |||

|---|---|---|---|---|

| つみたて 投資枠 | 成長 投資枠 | つみたて NISA | 一般 NISA | |

| 生涯 非課税枠 | 1,800万円 (うち成長投資枠 1,200万円) | 800万円 | 600万円 | |

1,800万円という大きな金額になるから、ライフプランで必要となる色んな資金を新NISAで準備できるね。

ドキ子例えば、老後資金も教育資金なんかがあるかな✨

さらに、新NISAの魅力は売却した翌年に非課税枠が復活すること!

教育資金を必要な時期に現金化しても、翌年には売却した分の枠が復活するから、その枠でまた老後資金の準備がでる💓

コツコツ積立も、余裕資金を一括投資も両方できる

旧NISAは、一般NISAかつみたてNISAのどちらか1つ選ばないといけなかったよ…。

そして、選んだ制度によって購入できる商品や買付方法に制限があった。

一方で、新NISAはつみたて投資枠と成長投資枠の併用ができる✨

| 新NISA | 旧NISA | |||

|---|---|---|---|---|

| つみたて 投資枠 | 成長 投資枠 | つみたて NISA | 一般 NISA | |

| 制度の 併用 | 併用可 | 併用不可 | ||

| 買付方法 | 積立 | 積立・一括 | 積立 | 積立・一括 |

ドキ子つみたて投資枠では積立のみ、成長投資枠では積立と一括購入ができるよ🌱

だから、つみたて投資枠で積立を続けながら、成長投資枠で一括投資もできるよ!

例えば、「毎月のお給料では積立投資をして、ボーナスのようなまとまった収入は一括投資する」といった戦略もOK!

ただ、成長投資枠では積立もできるから、無理に一括投資する必要はないよ☺️

フォロワーさん自分に合った方法で投資できるのは、嬉しいね!

新NISAを使うときのルール

次に、新NISAを使うときのルールについて解説してくよ。

〜タップして読みたい場所へジャンプ!〜

ドキ子詳しく説明するね~!

つみたて投資枠は年120万円、成長投資枠は年240万円まで

新NISAにはつみたて投資枠と成長投資枠の2種類があって、それぞれの投資枠で利用できる上限が決まっているよ。

| 年間の投資上限額 | |

|---|---|

| つみたて投資枠 | 120万円 |

| 成長投資枠 | 240万円 |

この2つは併用できるから、合計で年間360万円までNISAで投資できる。

フォロワーさん1年に360万円も投資に回すなんて無理!

ドキ子枠を全部使わなくても大丈夫!

この金額はあくまで上限だから、無理して埋める必要はないよ!

負担のない金額から始めるのがおすすめ🌱

つみたて投資枠と成長投資枠で買える商品が決まっている

新NISAの2つの投資枠で、買える商品がそれぞれ決まっているよ。

| 対象商品 | |

|---|---|

| つみたて 投資枠 | 金融庁の基準を満たした 「長期の積立・分散投資」に適した投資信託 |

| 成長 投資枠 | 株式、ETF、投資信託 (毎月分配型の投資信託は除く) |

ドキ子投資信託とは、詰め合わせパック!

例えば、株式の投資信託なら、これ1つ買えば色んな株にまるっと投資できる✨

こんな感じで、つみたて投資枠では国が定めた厳しい基準をクリアした商品からしか選べないよ!

フォロワーさんそれなら安心して買えそう!

一方、成長投資枠では投資信託のほかに、個別株やETF(上場投資信託)など、少しリスクの高い商品も選べる💕

ただ成長投資枠でも、つみたて投資枠で買える商品を選ぶこともできるよ!

なので、資金に余裕がある人は、両方の枠で同じ銘柄を購入するのも1つの戦略🫶

新NISAの始め方を3STEPで解説!

続いては、新NISAの始め方を解説していくね!

〜タップして読みたい場所へジャンプ!〜

ドキ子1つずつ説明するね🫶

STEP①NISA口座を開設する

まずは、金融機関でNISA口座を開設しよう。

口座開設するだけならお金はかからないから、安心してね😊

NISA口座は、NISAを取り扱う証券会社や銀行で開設できるよ。

ただし、NISA口座は1人1口座しか持てないので、注意してね。

また、金融機関により買える商品が違うから、どこでNISA口座を開設するかは重要!

途中で金融機関を変更することも出来るけど、手続きが複雑だから、できれば初めに長期で続けられる金融機関を選ぶといいよ!

ドキ子オススメは楽天証券かSBI証券!

このどちらかなら間違いないよ😆

>>【完全ガイド】SBI証券はどんな人におすすめ?メリットやデメリットを徹底解説!

>>【完全ガイド】楽天証券はどんな人におすすめ?メリットやデメリットを徹底解説!

STEP②投資先を選ぶ

次に投資先を選ぼう🫶

つみたて投資枠の商品は、金融庁の定める基準をクリアしているから、ここから選んでおけば良くない商品を買ってしまう危険は少ないと思うよ✨

フォロワーさん初心者は、つみたて投資枠の中から選ぶのが良さそうだね!

つみたて投資枠対象の商品の中でも人気なのが、全世界株式(オルカン)やS&P500に連動する投資信託で、それぞれの投資先は以下の通りだよ👇

- 全世界株式(オルカン):全世界の株式に投資

- S&P500:米国の大手500社に投資

ドキ子私はS&P500を買ってるよ!

また、手数料や運用実績なども確認しながら選んでみてね!

選び方がわからない人は、サポートするのでいつでもDMしてくださいね🫶

STEP③積立設定をする

最後にいくら積み立てるかを設定してね。

例えば、毎月5,000円、1万円、3万円を20年間積み立てると、将来の資産額はこのようになるよ(年率3%で計算)。

| 毎月の 積立額 | 5,000円 | 1万円 | 3万円 |

|---|---|---|---|

| 元本 | 120万円 | 240万円 | 720万円 |

| 将来の 資産額 | 164万 円 | 328万 円 | 985万 円 |

| 運用 収益 | 44万 円 | 88万 円 | 265万 円 |

毎月の積立額を増やすほど、20年後の資産額は大きくなっていく!

でも、初めから大きなリスクを取るよりも投資に慣れることが最優先💗

だから、少額から無理のない金額で、なるべく早く始めてみてね。

フォロワーさん月5,000円ならできそう!

ドキ子外食を少し控えたら可能な金額だよね💕

いくら積み立てたらいいかわからない人は、マネーキャリアを使って無料でライフプランを立ててもらうのがのがおすすめ☺️

将来お金がいつ・どれくらいかかるのかわかれば、必然と必要な積立額も決まってくるよ!

>>【体験談】マネーキャリアはどんな人におすすめ?メリットデメリットを徹底解説!

新NISAを始めるときの注意点

メリットの多い新NISAですが、注意点を把握していないと損をしてしまうこともあるよ…。

次は、新NISAを始めるときの注意点を解説するね!

〜タップして読みたい場所へジャンプ!〜

ドキ子詳しく解説していくね💗

すぐに使わないお金でやる

新NISAの目的は、時間をかけてゆっくり資産形成することだよ。

NISAはいつでも払い出しできるけど、あくまで投資だから、短期的な運用だと時期によっては損失が出ている可能性がある…。

また、資産運用は長期的に行うことによって複利の力で資産が増えていくけど、すぐに売却してしまうとその効果が発揮できない💦

ドキ子複利とは、利益を再投資することで資産がどんどん増える仕組みのことだよ🌱

このように長期的に資産を増やすには、新NISAで買った商品は何十年も持っておくことが重要だから、使わないお金でやるのが鉄則!

価格が下がってもやめない

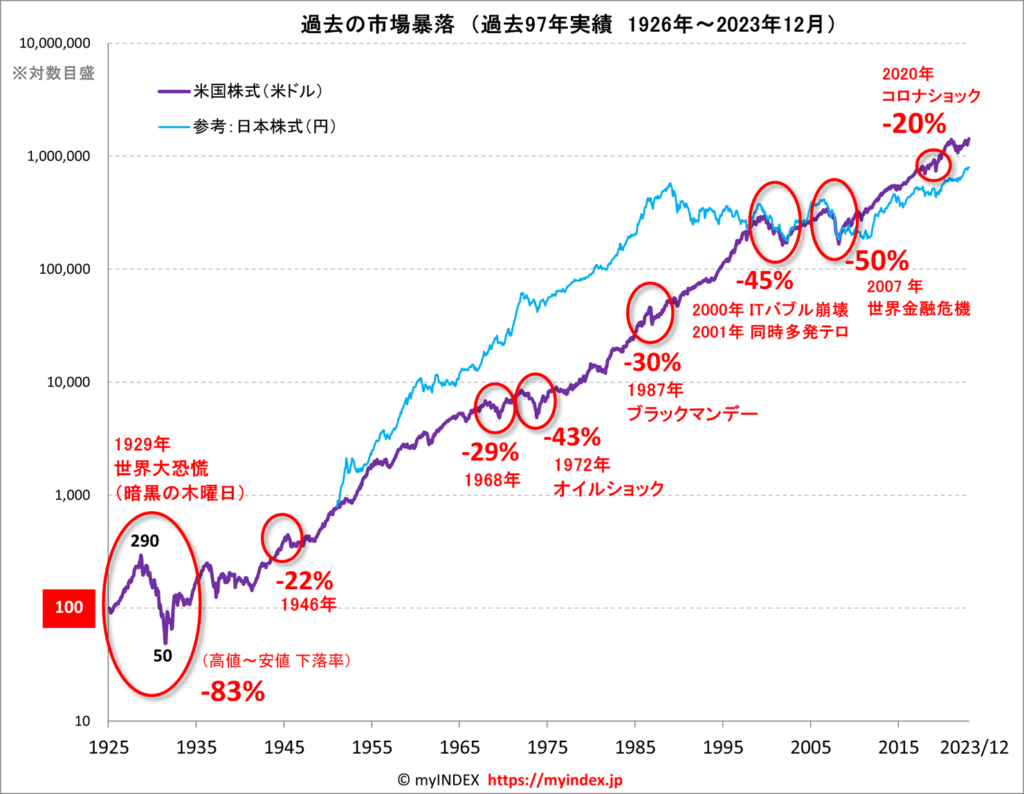

新NISAがスタートした2024年は、日経平均株価、S&P500とも過去最高値を更新するといった歴史的な相場だったよ!

ただ、これは相場が良すぎで、ずっとこの上げ相場が続くわけではない…。

市場は必ず暴落する時期があって、投資をする上では避けられないこと。

米国株式を例に挙げると、この通りこれまで何度も暴落した時期があるよ。

フォロワーさん

フォロワーさん暴落でお金が減ったら、やめちゃいそう⋯

でも、暴落と回復を何度も繰り返し、世界経済は成長してきた✨

だから、一時的に株価が下がっても、投資をやめたらダメだよ。

むしろ株価が下がっているこそ、安くたくさん購入できるチャンス。

下がったときこそ辞めずにコツコツ積立を続けることが、資産形成への近道✨

必ず儲かる保証はないこと

さっきもお伝えしたけど、株式市場は上がったり下がったりを繰り返す!

ドキ子運用は山あり谷あり!

なので、NISAは必ず儲かるという保証はないよ。

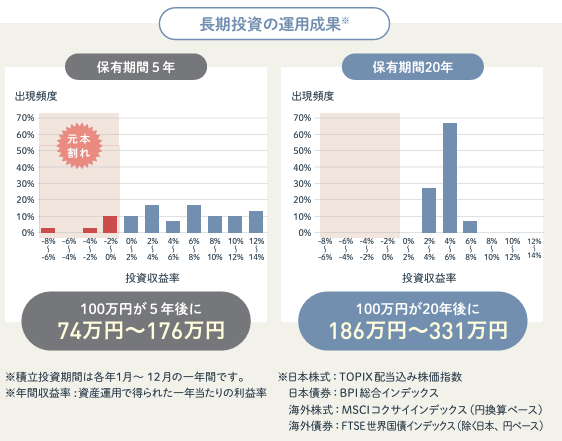

でも、長期投資では元本割れのリスクは軽減される🌟

金融庁の資料にも「1989年以降、国内外の株式・債券に積立投資を行った場合、20年間という長期運用では元本割れはない」データがあるよ。

このデータからわかるように、長期的に運用を続ければ、元本割れリスクを極めて低くすることができるよ!

商品を選ぶ際は手数料を確認する

商品を選ぶ際は、必ず手数料を確認してね💗

投資信託では、主に以下の手数料がかかるよ。

- 販売手数料:投資信託を買うときの手数料

- 信託財産留保額:投資信託を売るときの手数料

- 信託報酬:投資信託を持っている間にずっと支払う手数料

販売手数料と信託財産留保額は無料の投資信託も多いから、注意すべきなのは信託報酬!

ドキ子0.5%以下を目安に買ってみて!

手数料は資産総額に大きな影響を与えるから、高いのを選ばないようにしてね。

金融機関を選ぶ際は、クレカポイント・経済圏を含めてどこがお得かで選ぶ

クレジットカードを使って積立をすると、ポイントがもらえる金融機関があるよ。

例えば、SBI証券で三井住友カードを使って積立した場合のポイント付与率は以下の通り!

| ポイント 付与率 | 月10万円積立した場合の 年間獲得ポイント | |

|---|---|---|

| 三井住友カード プラチナプリファード | 最大3.0% | 36,000 ポイント |

| 三井住友カード ゴールド(NL) | 最大1.0% | 12,000 ポイント |

| 三井住友カード(NL) | 最大0.5% | 6,000 ポイント |

| もらえる ポイント | Vポイント | |

また、楽天証券で楽天カードを使った積立でもらえるポイントは、以下の通り🌟

| ポイント 付与率 | 月10万円積立した場合の 年間獲得ポイント | |

|---|---|---|

| 楽天ブラックカード | 2.0% | 24,000 ポイント |

| 楽天プレミアムカード | 1.0% | 12,000 ポイント |

| 楽天ゴールドカード | 0.75% (1%の銘柄もあり) | 9,000 ポイント |

| 楽天カード | 0.5% (1%の銘柄もあり) | 6,000 ポイント |

| もらえる ポイント | 楽天ポイント | |

フォロワーさん年間で6,000ポイント以上つくなら、無視できないね!

NISA口座を開設する金融機関は、下のポイントも考慮しながら、総合的にどこがお得かを考えて選んでみてね。

- クレカ積立のポイント付与率

- 自分がどのサービス(経済圏)をよく使うか

NISA口座は1人1つしか開設できないから、慎重に決めてね🌟

新NISAのよくある質問

最後に、フォロワーさんからよくもらう質問に答えていくね!

〜タップして読みたい場所へジャンプ!〜

ドキ子1つずつ答えていく💕

何からやったらいい?

ドキ子まずは金融機関を選んで口座開設をしよう!

ネット証券であれば口座開設の申込は10分で済むから、まずは第一歩を踏み出してみて🫶

口座開設と同時にNISAの制度も勉強できると◎

どこの金融機関が自分に合っているかわからない⋯

ドキ子ネット証券ならSBI証券か楽天証券がおすすめ!

SBI証券と楽天証券のどちらを選ぶかは好みの問題だけど、おすすめな人は以下の通り🌟

ただ、住宅ローンを利用している銀行でNISAをやると、ローン金利が優遇される場合もあるよ。

だから、総合的にどこで口座開設をするとメリットがあるか考えて選ぼうね🫶

>>【完全ガイド】SBI証券はどんな人におすすめ?メリットやデメリットを徹底解説!

>>【完全ガイド】楽天証券はどんな人におすすめ?メリットやデメリットを徹底解説!

毎月いくら投資したらいいの?

ドキ子運用初心者さんは5,000円〜1万円投資できると良いかな💕

まずは、家計の負担にならないような少額から始めてみて。

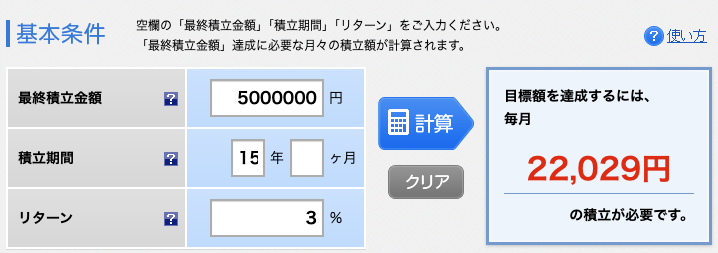

楽天証券の「かんたん積立シミュレーション」を使えば、目標金額に到達するには、毎月いくらを積み立てればいいかがわかるよ!

例えば、15年後に500万円貯めたいとすると、毎月約22,000円の積立が必要(年率3%で試算)。

自分がいくら投資できるかわからない、将来いくら必要になるかわからない人は、ライフプランを作ってから決めるのがおすすめ🌟

オルカンとS&P500どっちがおすすめ?

ドキ子個人的にはS&P500推し!

私がS&P500を選ぶ理由は、自分が生きてるうちはアメリカが強いと思うから!

だけど「将来どこの国が勝つかわからないから、いろんな国に投資できる方がいい」と思う人はオルカンを選んでみてね!

自分が納得できる理由で、投資先を選ぶのが大事✨

課税口座になる一般NISAの投資信託は売却した方がいい?

ドキ子投資期間、運用状況と投資銘柄による!

ある程度の期間保有していて、これからも成長が期待できる銘柄であれば、継続保有した方が将来複利の効果で増える可能性があるよ。

継続して保有する場合は、手続き無しで課税口座に移される❣️

ただし売却して、新NISAの枠を埋めた方がいいケースもあるのは確かかな😳

ドキ子迷う場合は、インスタのDMで相談してね〜🫶

まとめ:新NISAで投資の第一歩を踏み出そう!

今日は、新NISAの魅力や注意点、新NISAの始め方を解説したよ✨

ドキ子NISAは、増えたお金に税金がかからない超オトクな制度!

超少子高齢化が進む日本では、私たちが老後を迎える頃は年金だけで生活するのは厳しいはず⋯

投資は早く始めるほど有利になるから、1日も無駄にはできない❣️

まだ始めていない人は、今すぐNISA口座の開設をしようね!

ドキ子SBI証券か楽天証券で口座開設したい人は、下のガイドを見ながらやってみてね💕

>>【完全ガイド】SBI証券はどんな人におすすめ?メリットやデメリットを徹底解説!

>>【完全ガイド】楽天証券はどんな人におすすめ?メリットやデメリットを徹底解説!